Аппаратное совещание в администрации Искитима: налог на профессиональный доход

Елена Анатольевна отметила, специальный налоговый режим НПД, в соответствии с Федеральным законом от 27.11.2018 № 422-ФЗ был введен на территории Российской Федерации с 1 января 2019 в четырех регионах: в Москве, в Московской и Калужской областях, а также в Республике Татарстан. Федеральным законом от 15.12.2019 № 428-ФЗ, внесены изменения в Федеральный закон от 27.11.2018 № 422-ФЗ, в соответствии с которыми, применение НПД с 01 января 2020 дополнительно введено на территориях еще 19 регионов Российской Федерации и в том числе в Новосибирской области.

- Налог на профессиональный доход – это не дополнительный налог, а новый специальный налоговый режим для граждан. На него можно перейти самостоятельно и только добровольно,- подчеркнула Елена Перемитина.

Преимущества применения НПД представлены на следующем слайде: постановка на учет и снятие с учета без визита в налоговую инспекцию в мобильном приложении «Мой налог», отсутствие отчетности, формирование чеков в Мобильном приложении без приобретения ККТ, пониженная ставка налога (4% или 6%), нет обязательной уплаты страховых взносов. Новый спецрежим могут применять физлица и индивидуальные предприниматели, которые получают доход от самостоятельного ведения деятельности или использования имущества и не привлекают наемных работников по трудовым договорам.

В качестве примеров, когда налогоплательщикам (самозанятым) подойдет специальный налоговый режим, Елена Анатольевна отметила:

– удаленная работа через электронные площадки;

– оказание косметических и парикмахерских услуг на дому;

– сдача жилой недвижимости (например, дома, квартиры, комнаты) в аренду посуточно или на долгий срок;

– услуги по перевозке пассажиров и грузов;

– услуги нянь, домработниц, репетиторов;

– услуги по уходу за больными и престарелыми людьми;

– продажа продукции собственного производства;

– фото- и видеосъемка на заказ;

– проведение мероприятий и праздников.

- Кто не вправе применять специальный налоговый режим? Есть два главных условия: не должно быть наемных работников; сумма дохода нарастающим итогом в течение года не должна превышать 2,4 млн. руб., - сказала начальник межрайонной инспекции Федеральной налоговой службы № 3.

Кроме того, не могут применять НПД:

1. лица, занимающиеся перепродажей товаров;

2. лица, ведущие предпринимательскую деятельность в интересах других лиц по договорам поручения, агентским договорам (например, поиск покупателей, клиентов и т.д.);

3. лица, получающие доход от продажи недвижимого имущества и транспортных средств, от переуступки прав требований (например, по договорам инвестиционного строительства жилья);

4. лица, получающие доход от сдачи в аренду нежилых помещений и земельных участков;

5. лица, получающие доход от работодателя (бывшего работодателя, если не прошло 2 года после увольнения) за товары, оказанные услуги; при этом состоять в трудовых отношениях с работодателем и одновременно быть плательщиком НПД человек вправе;

6. арбитражные управляющие, адвокаты, нотариусы, медиаторы, оценщики и другие частнопрактикующие лица.

Государственные служащие вправе применять налог на профессиональный доход только в целях налогообложения доходов от сдачи в аренду (наем) жилых помещений. 63% в региональный бюджет, 37% в фонд медицинского страхования.

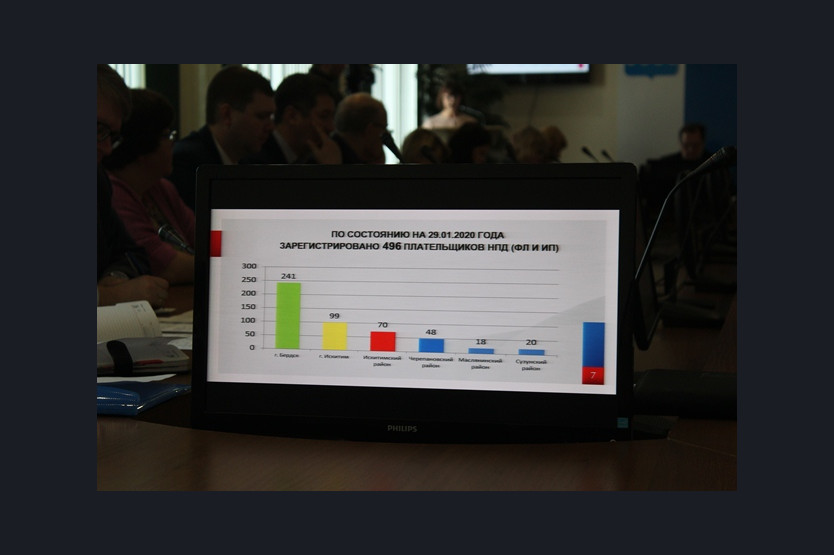

Так, по состоянию на 29 января 2020 года, общее количество физических лиц и индивидуальных предпринимателей, проживающих на территории, администрируемой Межрайонной ИФНС №3 по Новосибирской области, зарегистрированных в качестве плательщиков НПД, составило 496 человек, из них жителей города Искитима 99 человек. При этом 45 человек имеют статус индивидуального предпринимателя, в том числе 6 жители Искитима, соответственно 93 человека это физические лица, которые раньше не были самостоятельными плательщиками с получаемых доходов.

Для тех плательщиков НПД, кто сохранил статус ИП, законодательством установлены дополнительные ограничения. Не вправе применять НПД лица, применяющие иные специальные налоговые режимы (ЕСХН, УСН, ЕНВД, ПСН), или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц. То есть, не должно быть никакой другой деятельности, кроме облагаемой НПД. Поэтому, в течение одного месяца со дня постановки на учет в качестве налогоплательщика применяющего НПД, предпринимателю необходимо направить уведомление о прекращении применения УСН, ЕСХН, в налоговый орган по месту жительства, а по ЕНВД, по месту ведения предпринимательской деятельности.

В завершении своего доклада Елена Перемитина подчеркнула, индивидуальный предприниматель, применяющий ПСН, может перейти на НПД, только после окончания срока, на который был выдан патент, либо представления заявления о прекращении применения ПСН. В случае направления указанного уведомления с нарушением установленного срока, или не направления такого уведомления, постановка данного лица на учет в качестве налогоплательщика НПД аннулируется.